スポンサードリンク

普通預金の賢い利用法を解説!^^ [気になる情報]

スポンサードリンク

今の銀行「普通預金」の金利をご存じでしょうか?^^

一番利率が良いのが「あおぞら銀行」の0.20%で、ゆうちょ銀行やメガバンクといわれている三菱UFJ・三井住友・みずほ・りそなは0.001%でした。

普通預金の金利は0.001~0.20%まで、驚いたことに200倍の差がついていることが分かりました^^

これだけ差があるということは、預けている銀行を考えるべきですよね。

でも、お得な定期預金を探したりするのは面倒くさい!そんな極端に高額の預貯金をしている訳ではないしね~!

多くの方がただお金を保管しているだけになっているのではないでしょうか。

私も銀行や郵貯にお金を預けているのは、タンス預金は危険!泥棒や火事に遭ったら最悪ですからね~

そんな方には、この方法でお得感を味わって頂きたいと思います。

その方法とは「まとめ払い」をすることなんです!^^

オールアバウトさんが「普通預金に預けっぱなしなら、「まとめ払い」でおトクに」というタイトルの記事を掲載していたので読んでみました。

とても詳しく、分りやすく解説をされていましたので、ご検討しやすいと思いますよ^^

資産運用はリスクがあるし、お得な定期預金を探したりするのは面倒ならば、確実にお得な「まとめ払い」を始めてみませんか。

オールアバウトさんの記事から抜粋してみました。

ご興味のある方はご覧くださいね^^

1、先ず「国民年金の納付」です。

国民年金を1年前納して年1.8%お得です。

自営業者やフリーランス、非正規雇用の人が加入する国民年金。毎年4月に国民年金の納付書が送付されてきます。2019年度は毎月1万6410円。1年で19万6920円を納めることになっています。これまで毎月コンビニなどで現金納付していた人は、1年分をまとめ払いする前納を検討してみてください。

1年前納での割引額は3500円。年平均の単純計算では約1.8%の金利に相当します。前納には、口座振替、現金払いがあり、それぞれ1年払い、半年払いなどがあります。

口座振替で1年前納する場合は、毎年2月末までに申し込みをしなければならないので、来年度から前納するなら、あらかじめ申し込みをしておきましよう。また、年度途中で後半6カ月の半年払いをするなら、8月末が申し込みの締め切りになります。

現金でのまとめ払いについては、1年払いのほか、任意の月から当年度末までの分をまとめて払うことができますが、専用の納付書が必要になります。

現金で毎月払い:1万6410円×12カ月=19万6920円

現金で1年払い:1年分の保険料19万3420円

割引額:3500円

オトク度:年平均 約1.8%

<口座振替の場合>

毎月払い:1万6410円×12カ月=19万6920円

毎月払い(早割):1万6360円×12カ月=19万6320円(▲600円)

6カ月払い:6カ月分の保険料9万7340円×2回=19万4680円(▲2240円)

1年払い:1年分の保険料19万2790円(▲4130円)

さらにおトクな2年払いなら、現金の場合は1万4520円、口座振替の場合は1万5760円の割引になりますが、一度に払い込む金額も約38万円と高額になるので、よく考えてからのほうがいいでしょう。

今年、間に合わなかった人は、来年度のために口座振替での前納手続きをしておきましょう。上記のように現金払いよりも、割引額が多くなります。

2、次に「生命保険料の支払い」です。

生命保険料は年払いで年2%程度のお得です。

ほとんどの生命保険では、保険料の支払いを年払いにすると割引が適用されます。ただ、保険会社や保険商品によっては、月払いから年払いに変更できない、新規加入の際も、年払いを選べない商品もあります。

詳しくは、自分が加入している保険会社に問い合わせをしましょう。支払方法の変更が可能な場合は、次の契約応当日(契約した時の月に相当)からとなることが多いです。

【保険料の例】※新規加入の場合(オリックス生命保険 定期保険Bridge)

男性30歳、保険金額2000万円、保険期間30年

毎月払い保険料:3539円×12カ月=4万2468円

年払い保険料:4万1668円

割引額:800円

オトク度: 年平均約1.9%

3、通勤、通学の定期券は6カ月定期がオトク

もっとも身近なまとめ払いは、通勤、通学の定期券です。定期券の現物支給がなされている勤務先では使えないまとめ払いですが、もしも1カ月ごとに購入しているなら、長期間で購入すればオトク度が高くなります。

例えば、新宿⇔東京(JR中央線)の1カ月通勤定期代は5930円。これを3カ月定期で購入すると1万6900円で890円の割引になります。6カ月定期は2万8460円。割引額が多くなり7120円も安く購入することができます。1年で1万4240円も浮かすことが可能です。転勤などの可能性が低ければ、検討してみる価値はあるでしょう。

毎月購入:5930円

3カ月定期:1万7790円→1万6900円(▲890円)

6カ月定期:3万5580円→2万8460円(▲7120円)

オトク度: 年平均約20%

4、カードのリボ払いのまとめ払いは即実行!

普通預金に預けっぱなしで、少し余裕があるなら、即実行に移したいのが、クレジットカードのリボ払いの一括返済。リボ払いは一見、毎月の支払額がほぼ一定で、家計管理もしやすいように見えますが、このリボ払いが借金地獄の入り口だと肝に銘じてほしいと思います。

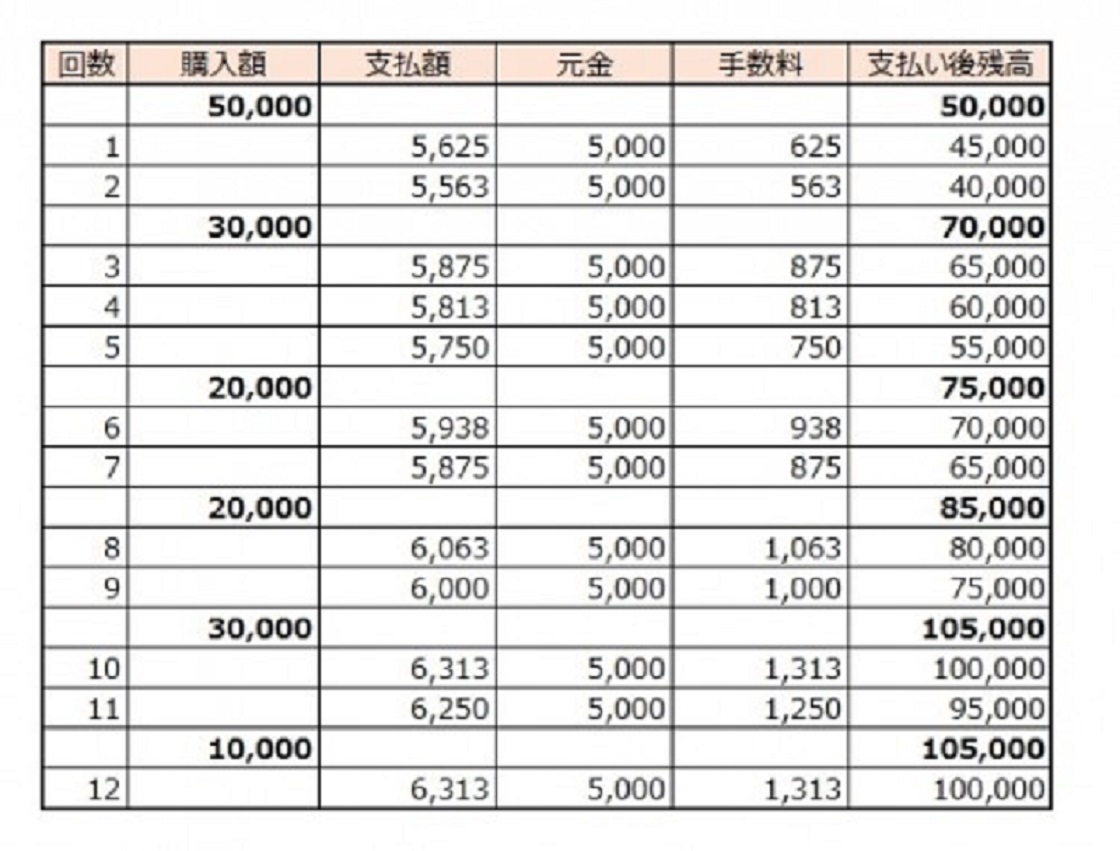

仮に、5万円の買い物をリボ払いでし、毎月の支払い額を5000円と設定した場合、実質年利15%で計算すると表のようになります。

1回の買い物の支払いが終わるのが、なんと10回もかかるのです。その間に支払った手数料は3440円。支払総額は5万3440円。「なんだ、それぐらい」と思ったら大間違いなのです。

リボ払いは余計な手数料がかかる

リボ払いの本当の怖さ

リボ払いで怖いのは、いくつもの買い物(カード利用)が積み上がり、いつまでたっても支払い後の残高が減らないどころか、返しても、返しても増えていくことにあります。

そうなると、いったいいつになったら支払いが終わるのか、何を買ったときのお金を返しているのかが、まったくわからなくなります。

1カ月の支払いが5000円程度だからと、買い物に買い物を重ねて、気が付けば残高が数十万円、数百万円と増えていくのです。表に示したのが、よくあるパターンで、毎月何かしらの買い物をリボ払いでしていたら、支払い後の残高は一向に減ることはありません。

残高が雪だるま式に増える

余裕がなくて一括返済できない場合は、1万円でも2万円でもまとめ払いができますので、一刻も早くリボ払いから抜け出すことが大事です。

上に例示したケースでは、初回の支払い時に精算する場合でも、初回の手数料が加味されますので、5万625円が必要になります。こうしたことを考えても、クレジットカード利用は一括払いが原則と心得ましょう。オトク度は、無限大です。

※記事中の「オトク度」は、割引額を毎月支払額の年間合計額で割り戻した単純計算によります。

ね~!分りやすく解説されていますよね^^

ご自身のスタイルと比較してみては如何でしょうか!

スポンサードリンク

スポンサードリンク

今の銀行「普通預金」の金利をご存じでしょうか?^^

一番利率が良いのが「あおぞら銀行」の0.20%で、ゆうちょ銀行やメガバンクといわれている三菱UFJ・三井住友・みずほ・りそなは0.001%でした。

普通預金の金利は0.001~0.20%まで、驚いたことに200倍の差がついていることが分かりました^^

これだけ差があるということは、預けている銀行を考えるべきですよね。

でも、お得な定期預金を探したりするのは面倒くさい!そんな極端に高額の預貯金をしている訳ではないしね~!

多くの方がただお金を保管しているだけになっているのではないでしょうか。

私も銀行や郵貯にお金を預けているのは、タンス預金は危険!泥棒や火事に遭ったら最悪ですからね~

そんな方には、この方法でお得感を味わって頂きたいと思います。

その方法とは「まとめ払い」をすることなんです!^^

オールアバウトさんが「普通預金に預けっぱなしなら、「まとめ払い」でおトクに」というタイトルの記事を掲載していたので読んでみました。

とても詳しく、分りやすく解説をされていましたので、ご検討しやすいと思いますよ^^

資産運用はリスクがあるし、お得な定期預金を探したりするのは面倒ならば、確実にお得な「まとめ払い」を始めてみませんか。

オールアバウトさんの記事から抜粋してみました。

ご興味のある方はご覧くださいね^^

1、先ず「国民年金の納付」です。

国民年金を1年前納して年1.8%お得です。

自営業者やフリーランス、非正規雇用の人が加入する国民年金。毎年4月に国民年金の納付書が送付されてきます。2019年度は毎月1万6410円。1年で19万6920円を納めることになっています。これまで毎月コンビニなどで現金納付していた人は、1年分をまとめ払いする前納を検討してみてください。

1年前納での割引額は3500円。年平均の単純計算では約1.8%の金利に相当します。前納には、口座振替、現金払いがあり、それぞれ1年払い、半年払いなどがあります。

口座振替で1年前納する場合は、毎年2月末までに申し込みをしなければならないので、来年度から前納するなら、あらかじめ申し込みをしておきましよう。また、年度途中で後半6カ月の半年払いをするなら、8月末が申し込みの締め切りになります。

現金でのまとめ払いについては、1年払いのほか、任意の月から当年度末までの分をまとめて払うことができますが、専用の納付書が必要になります。

現金で毎月払い:1万6410円×12カ月=19万6920円

現金で1年払い:1年分の保険料19万3420円

割引額:3500円

オトク度:年平均 約1.8%

<口座振替の場合>

毎月払い:1万6410円×12カ月=19万6920円

毎月払い(早割):1万6360円×12カ月=19万6320円(▲600円)

6カ月払い:6カ月分の保険料9万7340円×2回=19万4680円(▲2240円)

1年払い:1年分の保険料19万2790円(▲4130円)

さらにおトクな2年払いなら、現金の場合は1万4520円、口座振替の場合は1万5760円の割引になりますが、一度に払い込む金額も約38万円と高額になるので、よく考えてからのほうがいいでしょう。

今年、間に合わなかった人は、来年度のために口座振替での前納手続きをしておきましょう。上記のように現金払いよりも、割引額が多くなります。

2、次に「生命保険料の支払い」です。

生命保険料は年払いで年2%程度のお得です。

ほとんどの生命保険では、保険料の支払いを年払いにすると割引が適用されます。ただ、保険会社や保険商品によっては、月払いから年払いに変更できない、新規加入の際も、年払いを選べない商品もあります。

詳しくは、自分が加入している保険会社に問い合わせをしましょう。支払方法の変更が可能な場合は、次の契約応当日(契約した時の月に相当)からとなることが多いです。

【保険料の例】※新規加入の場合(オリックス生命保険 定期保険Bridge)

男性30歳、保険金額2000万円、保険期間30年

毎月払い保険料:3539円×12カ月=4万2468円

年払い保険料:4万1668円

割引額:800円

オトク度: 年平均約1.9%

3、通勤、通学の定期券は6カ月定期がオトク

もっとも身近なまとめ払いは、通勤、通学の定期券です。定期券の現物支給がなされている勤務先では使えないまとめ払いですが、もしも1カ月ごとに購入しているなら、長期間で購入すればオトク度が高くなります。

例えば、新宿⇔東京(JR中央線)の1カ月通勤定期代は5930円。これを3カ月定期で購入すると1万6900円で890円の割引になります。6カ月定期は2万8460円。割引額が多くなり7120円も安く購入することができます。1年で1万4240円も浮かすことが可能です。転勤などの可能性が低ければ、検討してみる価値はあるでしょう。

毎月購入:5930円

3カ月定期:1万7790円→1万6900円(▲890円)

6カ月定期:3万5580円→2万8460円(▲7120円)

オトク度: 年平均約20%

4、カードのリボ払いのまとめ払いは即実行!

普通預金に預けっぱなしで、少し余裕があるなら、即実行に移したいのが、クレジットカードのリボ払いの一括返済。リボ払いは一見、毎月の支払額がほぼ一定で、家計管理もしやすいように見えますが、このリボ払いが借金地獄の入り口だと肝に銘じてほしいと思います。

仮に、5万円の買い物をリボ払いでし、毎月の支払い額を5000円と設定した場合、実質年利15%で計算すると表のようになります。

1回の買い物の支払いが終わるのが、なんと10回もかかるのです。その間に支払った手数料は3440円。支払総額は5万3440円。「なんだ、それぐらい」と思ったら大間違いなのです。

リボ払いは余計な手数料がかかる

リボ払いの本当の怖さ

リボ払いで怖いのは、いくつもの買い物(カード利用)が積み上がり、いつまでたっても支払い後の残高が減らないどころか、返しても、返しても増えていくことにあります。

そうなると、いったいいつになったら支払いが終わるのか、何を買ったときのお金を返しているのかが、まったくわからなくなります。

1カ月の支払いが5000円程度だからと、買い物に買い物を重ねて、気が付けば残高が数十万円、数百万円と増えていくのです。表に示したのが、よくあるパターンで、毎月何かしらの買い物をリボ払いでしていたら、支払い後の残高は一向に減ることはありません。

残高が雪だるま式に増える

余裕がなくて一括返済できない場合は、1万円でも2万円でもまとめ払いができますので、一刻も早くリボ払いから抜け出すことが大事です。

上に例示したケースでは、初回の支払い時に精算する場合でも、初回の手数料が加味されますので、5万625円が必要になります。こうしたことを考えても、クレジットカード利用は一括払いが原則と心得ましょう。オトク度は、無限大です。

※記事中の「オトク度」は、割引額を毎月支払額の年間合計額で割り戻した単純計算によります。

ね~!分りやすく解説されていますよね^^

ご自身のスタイルと比較してみては如何でしょうか!

スポンサードリンク

スポンサードリンク

2019-12-10 00:00

nice!(142)